返済に苦しんでいる人の多くはどうやって減額してるの?

弊所で一番依頼が多い返済の減額方法は”任意整理”です。

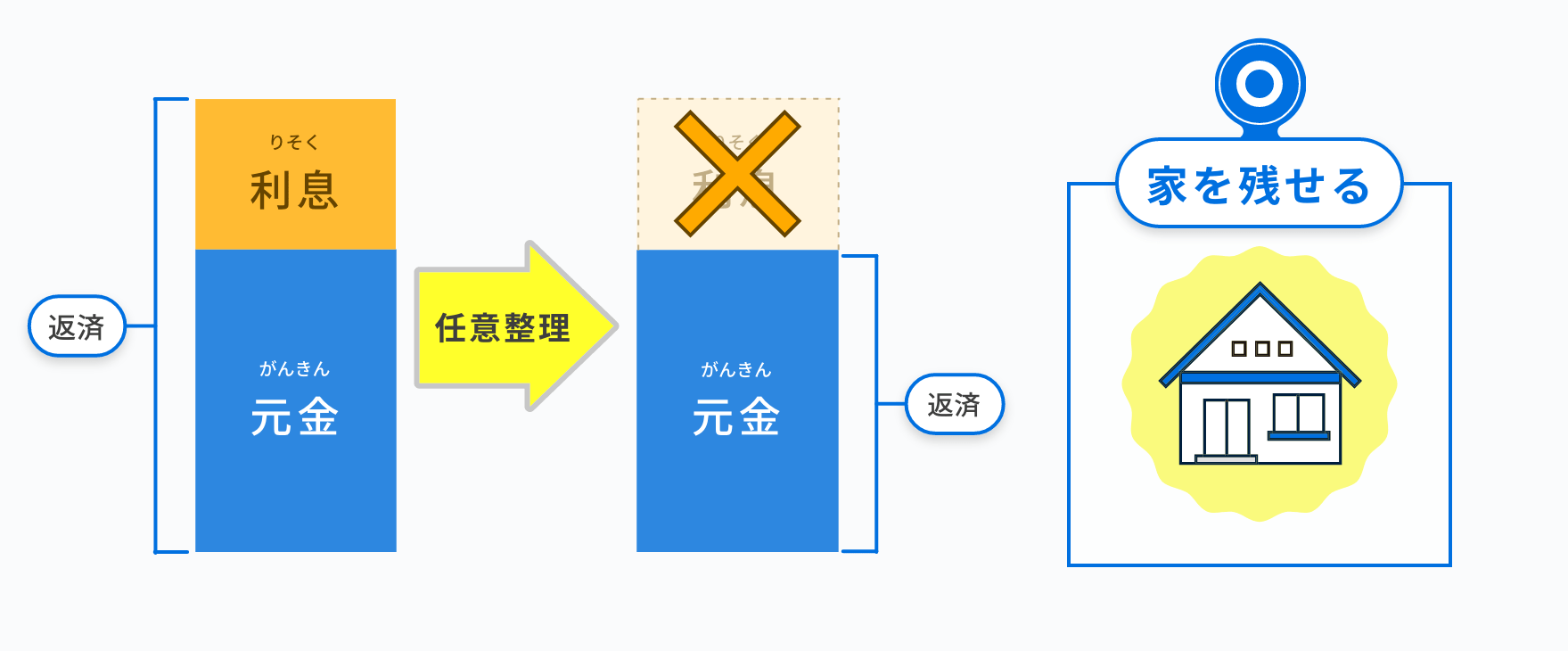

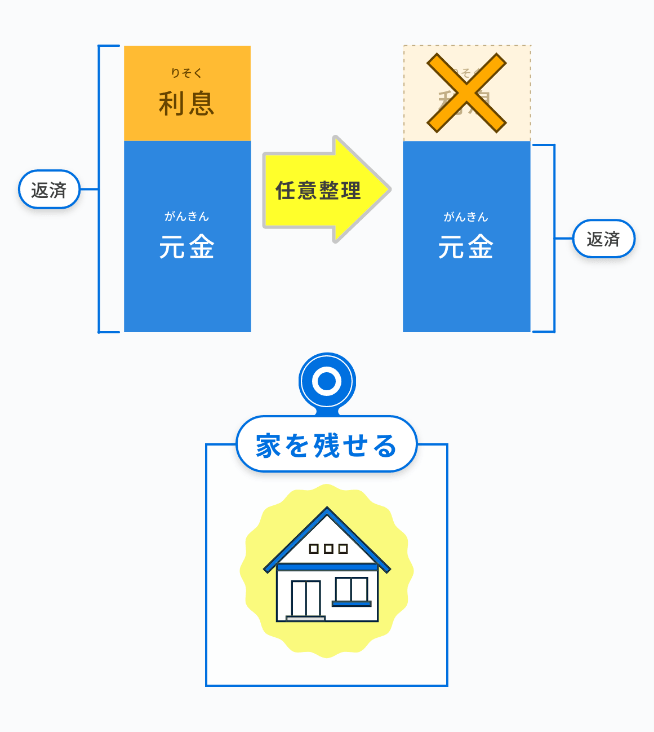

任意整理とは、裁判所を通さずに弁護士と貸金業者で直接交渉して「将来支払う利息をカット」「月々の返済額を減額」することで、借りた額のみを3年から5年で無理なく全額返済できるようにすることです。

借金に悩んでいる方の多くは、月々の返済額の内で利息が占める割合が高いため、長い返済生活の中で多額の利息を支払うことになってしまいます。ですので、任意整理をすることで最終的に返済する総額を大きく減額できることになるのです。

任意整理のメリット&デメリットはあるの?

任意整理は多くの人が利用しているだけあって、メリットが大きいです。ただし、デメリットもありますので、ちゃんと理解してからトライしましょう。

4つのメリット

-

貸金業者からの督促がすぐに止まる

弊所にご相談される方の多くは貸金業者からの連絡に悩んでいる方が多いです。弊所にご依頼された場合、すぐに貸金業者からの連絡は止みますし、交渉している数ヶ月は返済する必要がありませんので、苦しかった生活費のやりくりを一旦落ち着かせることができます。

-

月々の返済額と、返済総額を減らせる

任意整理をすることで将来的に支払う利息をカットできるため、返済総額を減らすことができますし、総額が減ったのに加えて極力多くの支払回数での返済を交渉するため、月々の返済額を減らすことができます。

-

住んでいる家やマイカーを残せる

自己破産した場合、車や家は基本的に処分することになるのですが、任意整理は対象を選べますので、残したい資産は残して他の返済を減額することができます。

-

使い続けたいクレジットカードを残せる

インターネットでの購入が一般的になってきた現代でクレジットカードが利用できないのは大変です。任意整理は対象を選べますので、使い続けたいクレジットカードは残すことができます。

2つのデメリット

-

任意整理後に返済が滞ると一括返済を求められる

任意整理は、3年から5年間で返済計画をたてます。もし返済中に無駄遣いするなどして返済が滞ってしまった場合、貸金業者から残額の一括返済を求められる可能性があります。

-

しばらくクレジットカードやローンを組むことが難しくなる

任意整理だけでなく、自己破産や個人再生にも該当することですが、債務整理をすると信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る)

クレジットカード会社やローン会社は、審査の際に信用情報機関にて照会するため、事故情報が登録されている間は審査に落ちてしまう可能性が高いです。

どんな人が任意整理を利用できるの?

任意整理はとても便利な返済の減額方法ですが、誰でも利用できるわけではありません。

もし任意整理を利用できない場合、わかりやすい返済の減額方法に記載している他の方法を検討しましょう。

任意整理を利用できる2つの条件

-

3年から5年間返済できる収入がある

300万円の元本を5年で返済するとした場合、月々の返済額は5万円となります。

この5万円を支払い続ける収入がないと任意整理できません。

今現在職に付いていない方は他の方法を検討しましょう。 -

収入に対して借金が高すぎない

600万円の借金がある場合、任意整理して5年返済になると、月々の返済額は10万円となります。手取り20万円で家賃6万円の人は、その他の生活費を考えると、毎月10万円支払うことは難しいです。収入に対して借金が高額な場合は他の方法を検討しましょう。

以上のように、最も利用されている任意整理ですが、利用できる条件があります。

あなたが任意整理を利用できるか簡単に診断できますので、まずは無料診断をご利用ください。